そもそもブラックリストって何?事故情報って何のこと?どんな状態のことを「事故」っていうの?ブラックリストに載ってしまったらもう新規にクレジットカードの発行はできない?永久にこの記録は残る?確認はできる?

いろいろと気になる点があるかと思いますが、これらの疑問に一つずつお答えしていきたいと思います。

まずクレジットカード審査には…

たとえば…

クレジットカードや携帯電話の割賦などが信用情報機関に登録されています。

最近では奨学金なども該当します。(以下、“知っておきたい「これってブラックリスト入り?」あれこれ”参照)

その中で、「この人は以前、クレジットカードで事故を起こしたことがあります」「キャッシングで借入をしておいてから返済をしなかったことがあります」など、支払いの遅延などがあった場合に、それが記録として残ってしまいます。

じゃあブラックリストって?

上記で説明した記録のことを一般的には「ブラック、事故情報」といいます。ですので、信用情報機関における「事故情報」の記録を俗にブラックリストと呼んでいるだけであり、実際のクレジットカード審査に「ブラックリスト」というリストがある訳ではありません。

https://matome.naver.jp/odai/2137895873767693001/2138181824533740303

何をしたら、事故情報いわゆるブラックリストに載ってしまうの?

まずはじめにローン事故とは…金銭貸借契約に於いてその契約通りにお金を返さなかったことを指します。

種類は大きくわけて次の4つになります。

その1 延滞

ローンの返済期限までに返済を行わないことを指します。本来なら一日遅れただけでも問題なのですが、信用情報機関に事故情報として登録されるのはおおよそ2ヶ月以上の延滞がある場合と言われています。事故情報の中で最も多いのが「延滞」。延滞自体は遅れていた分の支払いを済ませることで解消されますが、事故情報としての登録記録はすぐに消えません。

その2 代位弁済

代位弁済とは、金融会社が債務者(借入をした人)ではなく、契約している保証会社に代位弁済(一括返済)を求めて返済を受けたという状態です。金融機関に対する債務は残っていませんが、保証会社への債務は残っています。

延滞が長期間にわたった場合などに金融機関側が取る「代位弁済」の執行によって生じる事故です。ちなみに、保証人(保証会社)を付けないクレジットカードやキャッシング(カードローン)などの場合はこの措置は取られません。住宅ローンのように保証会社を付けることを要求されているローンの場合に発生します。

その3 債務整理・自己破産

債務整理(任意整理)や債務整理(法的整理)を行った場合も契約内容に関する情報のほか,延滞情報や債務整理の事実が事故情報として記載されます。

その4 強制解約

クレジットカード会社・キャッシング会社などが契約を強制的に解約することを指します。契約内容に関する情報の他に、延滞情報や債務整理の事実が事故情報として記載されます。

自分で気がついていないだけで実はブラックリストに載っている!?

たとえば一度にクレジットカードの審査にたくさん申し込んでしまった、返済の滞納が2回滞ってしまった、など、意外とありがちな事情で簡単に事故情報が記録されてしまいます。ですので、自分では気が付かない内に実はブラックリストに載っていた、というケースはよくあるようです。

たとえば、「銀行の残高がゼロになっていた」などでたまたま返済が滞ってしまった、という場面にあなたは一度でも遭遇したことはありませんか?

クレジットカードの審査ではブラックにならない様気をつけておきたいところです。

https://matome.naver.jp/odai/2137895873767693001/2138181844934134803

いつから「事故」になる?

上記でも述べた様に、クレジットカード の支払い日に、銀行口座の残高が足りなくて引き落とせなかった、なんて経験をした人も多いのでは?この場合、クレジット会社の次の引き落とし日までに(同じクレジット会社でも、銀行によって毎日引き落としがかかるところと、次の週の◯日に引き落とし等、様々ですが)口座に入金しておけば、すぐには「事故」になりません。

大体の目安で、3ヶ月以上滞納した場合に「延滞」という事故情報が登録されます。

https://matome.naver.jp/odai/2137895873767693001/2138543547171730303

もしブラックリストに載ってしまったらどうなるの?

事故情報の記載があると、結果として、事実上「与信取引」が不可能になります。与信取引とは、文字通りの意味で、相手に信用を供与する取引(融資枠)のことを指すのですが、これにより、融資やお金の立替などを行う取引ができなくなります。例として代表的なのが、「クレジットカード」「キャッシング(無担保融資)」また、「住宅ローン」などが挙げられます。

このようにブラックリストに載ってしまうと、多くの金融取引が制限されてしまうのです。

https://matome.naver.jp/odai/2137895873767693001/2138543563571833603

事故情報は消せる?

消すことは事実と異なる場合などを除いては不可能です。

たまに、ブラック情報(事故情報)を消します、消し方を教えます、などといった広告を見かけることがありますよね。ブラック情報を記載されてしまった立場としては、「今すぐ消したい!」「なんとかして無かったことにしたい!」などという気持ちが高まってしまうかもしれませんが、極めて詐欺の可能性が高いため、利用しないよう注意して下さい。

https://matome.naver.jp/odai/2137895873767693001/2138181860634335003

ブラックリストに載ってしまったら一生与信取引ができない!?

いいえ、一度事故情報が記載されたからといって永遠にそのままということはありません。事故発生、解消から一定の期間が経過すると自動的に消えるようになっています。

この一定の期間については登録されている信用情報機関によって扱いが異なったり、また、事故の内容によっても期間は変わってきます。

具体的な各信用情報機関とそれぞれの事故情報が消えるまでの期間は以下の通りです。

<全国銀行個人信用情報センター(KSC)>

全国銀行協会が設置、運営している個人信用情報機関。銀行系の信用情報機関。ブラックリストから消えるには事故の解消から、延滞は5年、代位弁済は5年、任意整理は5年、自己破産は10年の期間が必要となります。

<CIC>

割賦販売法および貸金業法の両業法に基づく指定信用情報機関。クレジットカード系の信用情報機関。ブラックリストから消えるには事故の解消から、延滞は5年、任意整理は5年、自己破産は7年の期間が必要となります。

<JICC(日本信用情報機構)>

貸金業者系の信用情報機関。信販会社によるクレジットカード、キャッシング系の信用情報機関。ブラックリストから消えるには事故の解消から、延滞は1年、任意整理は5年、自己破産は5年、強制解約は5年の期間が必要となります。

ちなみに、事故後に延滞金を支払いをして完済することを「延滞解消」と言い、通常の延滞などの場合は解消してから5年ほどでブラックリストから外れることになるわけですが、ただし、気を付けたいのは「解消から5年」ということです。借りたお金を返済していない状態では5年経ったとしても事故情報は残ったままですのでご注意ください。

なお、この3信用情報機関は「CRIN」と呼ばれるネットワークで、事故情報の共有を行っています。

たとえばクレジットカードの利用で延滞をした場合、CICに事故情報として登録されますが、CRINによってKSC、JICCにも事故情報として表示されるようになっています。

それぞれの信用情報機関は別々の組織ですが、クレジットカード会社などはCICとJICCの両方に加盟しているケースも多いです。

ブラックリストに載ってしまったら今まで使っていたクレジットカードはもう使えない?

上記でも述べたように、ブラックリストに一度載ってしまい信用情報に傷が付くと、新しいクレジットカードの発行はできなくなってしまいますが、既に持っているクレジットカードは引き続き使うことができます。

その為、実は意外とデメリットはないのでは?という見方もありますが、新規のクレジットカードの発行は不可能なのですから、クレジットカードの審査では間違いなくブラックは非常に不利ということが言えます。

https://matome.naver.jp/odai/2137895873767693001/2138544295675871303

知っておきたい「これってブラックリスト入り?」あれこれ

《クレジットカードを解約するとブラックリストに載る?》

確かにクレジットカードを解約すると、その情報は信用情報として記録されますが、それによって直接的に審査に影響を与えるということはありません。

特殊なケースですが、初年度入会費無料のカード、かつ入会特典プレゼントがもらえるようなクレジットカードをいくつも作り、それを一気に複数解約するようなことをすると、審査の担当者としては「この人はどうせすぐにクレジットカードを解約してしまうのでは?」と思ってしまいますよね。そのまま審査に落ちてしまうことも考えられます。

身近な例で言うと、自己アフィリ目的でキャッシングやクレジットカードの申し込みを多数行い、それをすぐに解約するというのを繰り返している人などは、審査が不利になることがありますので気を付けましょう。

《公共料金の支払いが遅れるとマイナスの影響がある?》

公共料金の支払いを滞納すること自体は、キャッシングの申し込みやクレジットカードの申し込みに全く影響はありません。無論、滞納をすれば電気やガスは止められてしまいますが、それが事故情報として扱われることはないのです。

注意したいのはクレジットカードで公共料金を支払っている場合です。これは支払いの滞納として事故情報に載りますので、その点は注意してください。

うっかりクレジットカードの引き落とし口座にお金を入れ忘れてしまい、何回か支払いを滞納してしまった、という場合でも、やはり信用情報にはキズが付いてしまいますので、対策としては、公共料金の支払いは銀行口座からの直接引き落としにしておくのが一番安心かと思います。

《奨学金の返済を延滞するとブラックリストに載る?》

この奨学金というのは厄介で、あまり取り立てが厳しくないせいか、何気なく支払いを滞納している方は多いようです。実際にニュースでも奨学金未払い問題が報じられています。

しかしながら、これは完全にブラックリスト掲載に値する行為です。

平成20年、日本学生支援機構は信用情報機関に登録をし、督促と返還請求に力を入れるようになりましたが、現状ではまだ「3ヶ月以上延滞が続いた場合に事故情報として登録する」という基準で運用をしています。これがいつ変更になるとも限りません。

自分はキャッシングをしていない、クレジットカードの滞納もしていない、という方でも、ブラックリストに載る可能性があるということは重大な事実です。

《親が破産したらブラックリストに自分も載るの?》

これは多くの方が誤解をされているようですが、あくまでも信用情報は個人に対するものですので、親の信用情報が子に受け継がれることは有り得ません。

また、金融機関が個人の信用情報を確認する際には、その人の了承を得なければなりません。その為、申し込みをした本人の信用情報以外は、金融機関側で見ることは出来ない仕組みになっています。

こういったことから、親に限らず「知人の借金の保証人になったが、その友人が夜逃げしてしまった」という場合でも、あなたの信用情報に傷がつくことはありません。

ただ、そういった場合、当然借金の支払い義務はあなたに生じますし、その支払いを踏み倒したら当然あなたの事故情報として扱われてしまいます。

また、上記でも述べたように、個人信用情報はあくまでも個人のものですので、家族や兄弟、親戚のクレジットカードの取得に影響することはありませんが、主婦や学生がクレジットカードの申し込みをする場合は審査対象が配偶者・親になる為、影響を及ぼします。

ちなみに、個人信用情報が身辺調査に使われることはないので、就職時などに影響することもありません。ただ、個人信用情報機関は唯一、警察が刑事事件の容疑者の身辺を調べる時は、情報を提供することとなっています。

自分の事故情報を確認したい

落ちるはずがないクレジットカードやキャッシング、ローンの審査に落ち続けるというような場合や、過去の延滞が現在も影響しているか心配な方は、まず一度問い合わせしてみましょう。

事故情報については、各信用情報機関に問い合わせることで確認することができます。なお、どの会社がどの信用情報機関に登録しているかは、その会社のホームページや契約書を見ると書いてあります。

やり方は簡単で、それぞれのホームページに連絡先の記載がありますので、郵送もしくは電話かインターネットで問い合わせ可能です。

ただし、事故情報は非常にプライバシー性の高い情報です。事故情報の確認にはかなり厳重な本人確認が行われますのでご注意ください。

https://matome.naver.jp/odai/2137895873767693001/2138181876134502903

<全国銀行個人信用情報センター>

http://www.zenginkyo.or.jp/pcic/open/index.html#contents1

<JICC>

http://www.jicc.co.jp/kaiji/procedure/index.html

<CIC>

http://www.cic.co.jp/mydata/

クレジットカードの審査に落ちてしまった…事故情報を調べるその前に

https://matome.naver.jp/odai/2137895873767693001/2138413583368851603

1.とりあえず半年間待ってみましょう

クレジットカードの申込履歴は「個人信用情報機関」に登録されますので、別のカードに申込をする場合でも3~6ヶ月くらいは期間を空けましょう。

あまりにたくさんの申込履歴がある場合(通常は同時期に3枚程度)、カード会社はクレジットカード発行に慎重になるそうです。このような状態を「申し込みブラック」といいます。

短期間でたくさんのカードを発行しているような場合には、申し込みの履歴が消えるまでの半年程度はクレジットカードやキャッシング等の申込をしない方が良いでしょう。

2.クレジットカードの審査時に不利な条件がないかを確認してみる

一般的に無職・求職中であったり、勤務履歴が浅い場合、カード審査に不利な条件となってしまいます。

このような場合は、その解消を目指すのが得策です。求職中であれば仕事に就くことが一番ですし、勤務履歴が短い場合は時間が解決してくれるのを待ちましょう。

3.使っていないクレジットカードを解約する・限度額を引き下げる

他にもたくさんのクレジットカードを保有している場合、カード会社は発行に慎重になります。例えば、JCBカードの発行の際に、三井住友VISAカードにカード枠200万円、アメックスにカード枠100万円があるとしたら、JCBカード側はこの申込をした人はすでに300万円の与信枠があると判断します。

その上でJCBが追加で与信枠を提供することが難しいと判断したら、クレジットカード審査に落ちることがあります。

もし、使っていないクレジットカードがあるならカード自体を解約するか、もしくは解約したくない場合デスクに電話をして限度額を引き下げてもらいましょう。

4.上位カード審査の場合、クレヒス(カードの使用履歴)を積む

ゴールドカード、プラチナカードといった上位カードの場合、当然一般カードよりも審査が厳しくなります。初めから上位カードに申込をして駄目だった場合は、一般カード(クラシックカード)などを取得し、そこでクレヒスを積んでから再度申込を行いましょう。

上記を試してみても審査に通らない場合は、もしかしたら信用情報に事故情報があるのかもしれないので、個人信用情報機関に問い合わせて自分の事故情報を確認してみてください。

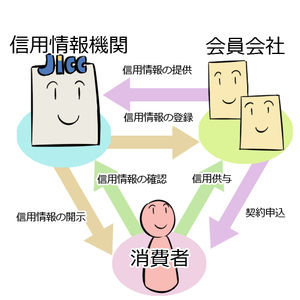

信用情報機関とは、クレジットカードの申込みがあったときに、他社での利用状況や過去に事故情報がないかを、調べるために設けられた機関です。

たとえば、クレジットカードを使ったのに支払いを行わなかった、などという事故情報などがこの信用情報機関に載っていきます。

クレジットカード会社を行き来する形で情報がまとめられているので、一つ目の会社のクレジットカードで事故を起こした場合にも、二つ目の会社のクレジットカードの審査で不利になることがあります。