軽減税率とは?

令和元年10月1日から、消費税及び地方消費税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されます。

軽減税率(複数税率)とは、特定の品目の課税率を他の品目に比べて低く定めることをいいます。日本では消費税率を10パーセントに引き上げる際、低所得者対策として食料品や新聞などが軽減税率(複数税率)の対象品目となり、税率は8パーセントのまま据え置かれることになっています。

日本が軽減税率を導入することにより、消費者のライフスタイルはもちろん、

小売サービス業・飲食業の店舗運営も大きく変わることになります。

店舗側は、スタッフの教育やシステムの準備などが必要になってくるのです。

軽減税率の対象品目っていったい何?

軽減税率8%で購入できる対象品目はいったい何にあたるのでしょうか?

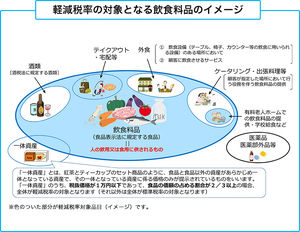

軽減税率の対象品目には、「酒類」「外食」「医薬品」「ケータリング・出張料理等」を除く飲料食品、定期購読の契約をした週2回以上発行される新聞とすることが盛りこまれています。

※保税地域から引き取られる飲食料品についても軽減税率の対象となります。

※軽減税率の適用対象となる「飲食料品」にあたるかどうかは、事業者が「飲食料品」を販売する時点において、人の飲用または食用に供されるものとして販売するものであるかどうかにより判断することが原則となります。

https://matome.naver.jp/odai/2156768161469675501/2156768652371711303

同じ「水」でも税率に違い

軽減税率の対象である、「飲食料品」は文字通り、人が食べたり、飲んだりするために販売されるもの。

例えば「水」に着目すると、ミネラルウォーターなどの飲料水は「飲むため」のものなので軽減税率が適用され、消費税率8%に据え置かれる。

では、水道水はどうか。

水道水は飲み水としても使われる一方で、洗濯などの生活用水にも使われる。

そのため、軽減税率は適用されず10%となる。

適用対象外となる「酒類」とは、酒税法で「アルコール度数が1%以上の飲料」と定義されている。ここで少し紛らわしいのが「みりん」と「みりん風調味料」の扱いだ。

「みりん」は酒税法上、「酒類」に当たるので軽減税率は適用されない。

ところが、アルコール度数が1%未満の「みりん風調味料」は適用対象となり、8%に据え置きとなる。

「飲食は店外?店内?」

「外食」といっても、その定義はレストランなどでの食事だけに留まりません。そのため、最も複雑だ感じる人も多いでしょう。

例えば、コンビニエンスストアで買った飲食料品であっても、店内のイートインスペースで食べたり飲んだりした場合は外食扱いとなってしまいます。よって軽減税率が適用されません。

それでは10月以降は、店で購入する際に「持ち帰るのか、イートインで食べるのか」をいちいち確認されるのでしょうか?

この点については、店側はすべての客に口頭で聞く必要はなく、「イートインで飲食する場合はお申し出ください」などと掲示をするだけでも差し支えないとしています。

外食と加工品の線引きがとてもわかりづらいと言われており、政府内では、外食の定義を取引の場所と態様(「サービスの提供」有無)を明確にすることにより、軽減税率なのか標準税率なのか?に分別しています。

外食の定義は

場所(その場で飲食させるための設備を設置した場所)

態様に着目して定義(食事の提供(ケータリング・出張料理も含む))

となります。

定期購読の契約をした週2回以上発行される新聞

定期購読で週2回以上発行されているものが基本で、スポーツ新聞や業界紙も税率8%に据え置かれる。

ただ、コンビニ等で販売されている新聞は定期購読ではなく、その都度買うものなので軽減税率は適用されない。

軽減税率対象品目「一体資本」とは何か?

一体資産とは、おもちゃ付のお菓子 や、コーヒーとカップとが一緒になっているコーヒーギフトセットなど、あらかじめ軽減税率の適用対象である食品(酒類を除く)と食品以外の商品とが一体として販売されるもの(その一体資産の価格のみが提示されているものに限ります。)をいいます。

一体資産は、原則、軽減税率の適用対象外となりますが、販売価額(税抜き)が1万円以下のものであって、その資産の食品から構成されている部分の価額の占める割合として合理的な方法により計算した割合が3分の2以上のものは、全体が軽減税率(8%)の適用対象となります。

譲渡するときの価格が1万円以下の一体資産で、食品の割合が明らかに多い場合は軽減税率の対象に含められる、ということです。

https://matome.naver.jp/odai/2156768161469675501/2156768652371713003

おもちゃとお菓子が一体になったもの

食玩といわれ、ひとつにつき100円や500円などで販売されている場合が多い一体資産です。スーパーで販売されているような食玩は販売価格1万円以下であることがほとんどですから、この場合はお菓子がメインか、おもちゃがメインかで判断が分かれます。

お菓子メインで、お菓子の価格の割合が3分の2を超える場合は軽減税率の対象です。一方おもちゃメインの場合は軽減税率対象外になる可能性もありますが、判断基準はあくまで価格ですので、メインのおもちゃを上回っておまけのお菓子の価格の割合が3分の2を超えるようであれば軽減税率が適用されます。

食器と食品が一体になったギフトセットなど

食玩以外で販売されることが多いのが、食器と食品のようにセットで販売されているギフトセットのような一体資産です。こうした資産も食品の割合や譲渡価格が軽減税率の適用基準を満たせば、軽減税率の対象となります。

しかし、軽減税率の適用基準を超えた容器などに食品を盛り付けて販売する場合は、食品以外のものがメインと考えられるため軽減税率は適用されません。食品の割合を満たしていないほか、軽減税率の基本的な考え方ですが、通常必要と考えられる包装の範囲を超えている(安価な容器の使用でも商品の販売が可能であること)ためです。